در این مقاله سعی داریم که در مورد بهای تمام شده خدمات صحبت کنیم پس تا انتها با ما همراه باشید.

حسابداری به دلیل این که تعاریف بسیار زیادی دارد باید برای اینکه مفهوم آن راحتتر شود آنرا به صورت جز به جز تفکیک کرد.حسابداری در طول زمان دستخوش بسیاری از تغییرات شده و مجموعه های زیادی به آن اضافه گردیده است یکی از این مجموعه ها حسابداری مدیریت است که که هزینه ها، بررسی موجودی و ارزیابی را در بر می گیرد تا بتوان به وسیله آن تصمیم گیری های بهتری را در مدیریت یک مجموعه انجام داد.

در حسابداری بهای تمام شده از روشهای استفاده می شود که بتوان بهای تمام شده یا هزینه تولیدات را کاهش دهیم حسابداری بهای تمام شده در واقع بخشی از حسابداری مدیریت و حسابداری مالی است که میتوان با آن هزینه های خدمات و محصولات را سنجید.

بهای تمام شده کالا چیست؟

بهای تمام شده کالا تمام هزینه هایی را شامل می شود که برای تولید یک کالای فروش رفته در شرکت پرداخت شده است.

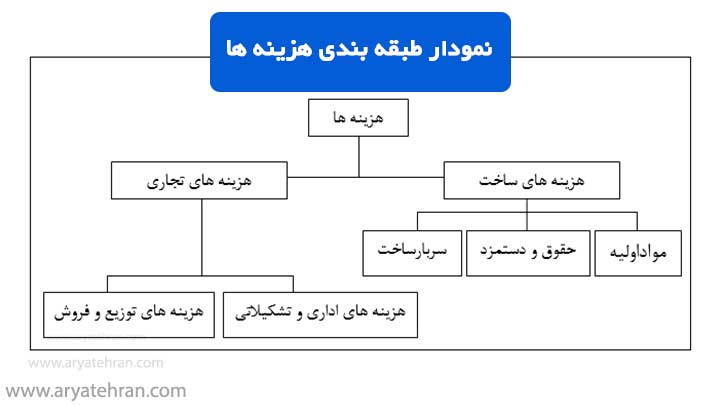

حسابداری بهای تمام شده به دو دسته اصلی تقسیم می شود

۱ سیستم بهایابی سفارش کار ۲ سیستم بهایابی مرحله ای

سیستم بهایابی سفارش کار

هدف از این سیستم بررسی و محاسبه بهای تمام شده هر کالا در هر سفارش است.

سیستم بهایابی مرحله ای

این سیستم زمانی استفاده میشود یک محصول به تعداد انبوه و مشابه تولید می گردد که معمولاً برای شرکت های تولید کننده محصولات پتروشیمی و خودرو استفاده می گردد به صورت مرحله ای در یک دوره مورد استفاده قرار می گیرد.

مزیت سیستم حسابداری بهای تمام شده

مهمترین مزیت حسابداری بهای تمام شده این است که مدیران یک شرکت می توان به وسیله آن هزینههای تولید و دستمزد را مدیریت کنند تا بتوانند اهداف سازمان را به بهترین شکل جلو ببرند.

کاربرد حسابداری بهای تمام شده

بسیاری از شرکت ها و ادارات از جمله بانک ها، شرکت های بیمه ،عمده فروشی ها، شرکت های حمل و نقل و شرکت های هواپیمایی از این سیستم استفاده می کنند تا بتواند بیشترین کارایی را در سیستم مدیریتی خود داشته باشند.

فرمول بهای تمام شده

در ادامه این مقاله فرمول های مهمی که برای محاسبه بهای تمام شده میتوانید استفاده کنید را خواهید آموخت:

خرید خالص = خرید طی دوره + اضافات خرید – (برگشت از خرید + تخفیفات درصدی خرید + کسورات خرید)

موجودی کالای آماده برای فروش = موجودی کالای اول دوره + خرید خالص

بهای تمام شده کالای فروش رفته = موجودی کالای آماده برای فروش – موجودی کالای پایان دوره

موجودی کالای پایان دوره = موجودی کالای تعدادی در انبارها که قابل شمارش باشد * بهای هر کال

برای مطالعه بیشتر مطالب علمی کلیک کنید